·紙漿制造:用植物原料(木、竹、葦、草、棉、麻、甘蔗渣等)和廢紙制造紙漿。

·造紙工業:包括機制紙和紙板、手工紙和加工紙制造,產品分為文化用紙、生活用紙、包裝用紙、特殊技術用紙、其它類用紙等。

·紙制品業:使用紙和紙板、手工紙和加工紙生產成紙制品,如紙箱紙盒、紙袋、紙扇、筆記本、分切成包的餐巾紙、面巾紙、成卷的衛生紙等。只有將紙張加工成紙制品才能交由用戶使用,而由造紙機生產出來的紙張在造紙行業統稱為原紙。

以此定義出發,基于機制紙及紙板制造、紙制品雙重維度探索造紙行業的遷移路徑可發現,自2008年金融危機起,紙及紙板制造產業不斷向粵魯浙沿海地區集中,而紙制品產業向內陸地區遷移,地區分布各有側重。

1、紙及紙板制造產業遷移路徑:向粵魯浙地區集中

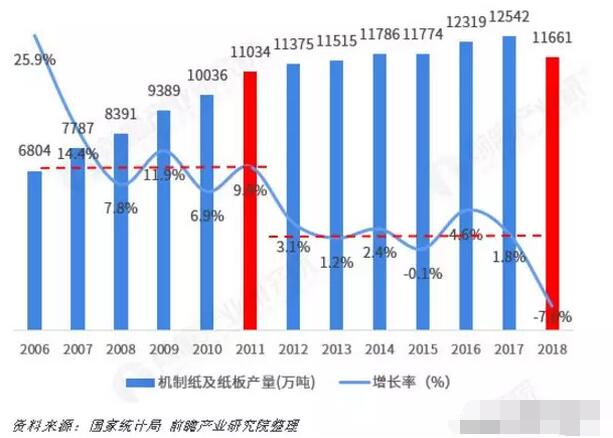

從國家統計局統計的數據來看,2006-2018年機制紙及紙板的產量變化趨勢與造紙行業的收入變化趨勢一致,產銷同步。其中,2006-2011年,產量高速增長;2012年后,產量增長率顯著下降;2018年,產量負增長。

2006-2018年中國機制紙及紙板(外購原紙加工除外)的產量及其增長情況(單位:萬噸,%)

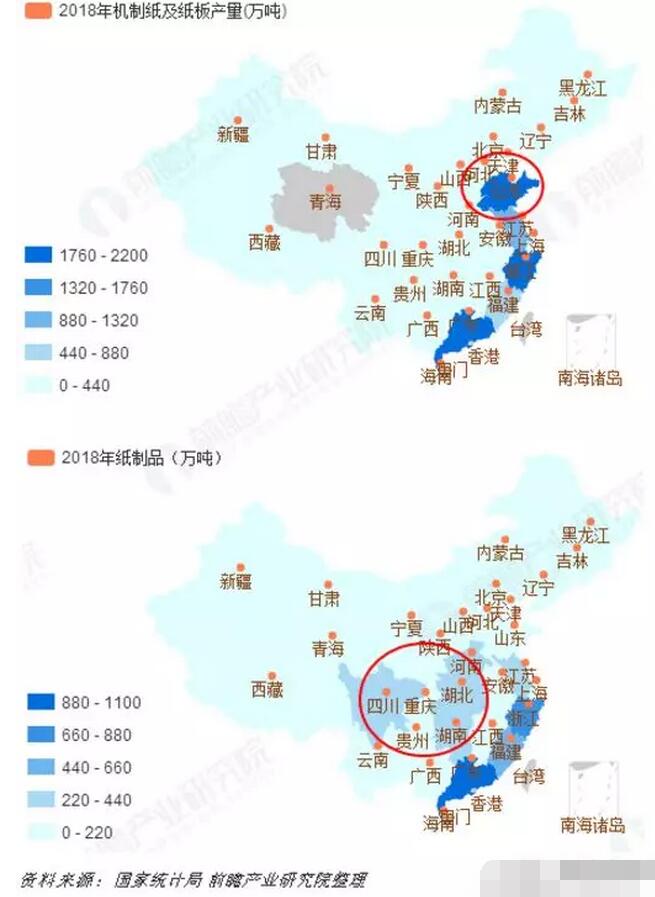

對比2011年和2018年全國各省市機制紙和紙板的生產情況發現,紙和紙板制造企業主要集中在廣東、山東和浙江三個沿海地區,只是排名發生了改變,制造中心從山東轉移至廣東;地區集中度也有所提高,2011年前三甲地區的集中度為43.98%,2018年增至51.43%。

值得一提的是,河南產量下降明顯。2010年產量占比達10.71%,全國排名第四,到了2018年,產量占比僅3.25%。這可能是因為河南大部分造紙企業規模較小,加上在中美貿易戰和環保政策的壓力下,終端客戶外流,企業無法維持正常生產狀態。

2011年和2018年中國各省市機制紙及紙板(外購原紙加工除外)產量對比(單位:萬噸,%)

總體來看,2011年機制紙及紙板制造企業分布相對較為分散,內陸和沿海地區均有分布,如山東、浙江、廣東、河南和河北等多地區的企業數量與企業規模差距并不算大。

2011年中國機制紙及紙板產量地區分布(單位:萬噸)

但到了2018年,機制紙及紙板產量主要來源于浙江、山東、廣東、江蘇和福建地區,全部集中在沿海地區。這可能是因為在造紙業的原料構成中,木漿主要產地集中在山東,國產廢紙漿主要集中在華東和華南地區,而沿海進口紙漿具備交通便利、節約成本等優勢。

2018年中國機制紙及紙板產量地區分布(單位:萬噸)

2、紙制品產業遷移路徑:向內陸地區遷移

與紙和紙板制造行業相比,紙制品的產量變化呈現出周期性特征。根據國家統計局統計數據顯示,2006-2010年,紙制品產量連續5年高速增長;2011年產量首次下降后,2012-2016年產量又連續五年逐年遞增;2017-2018年,產量又開始下降。

2006-2018年中國紙制品產量及其增長情況(單位:萬噸,%)

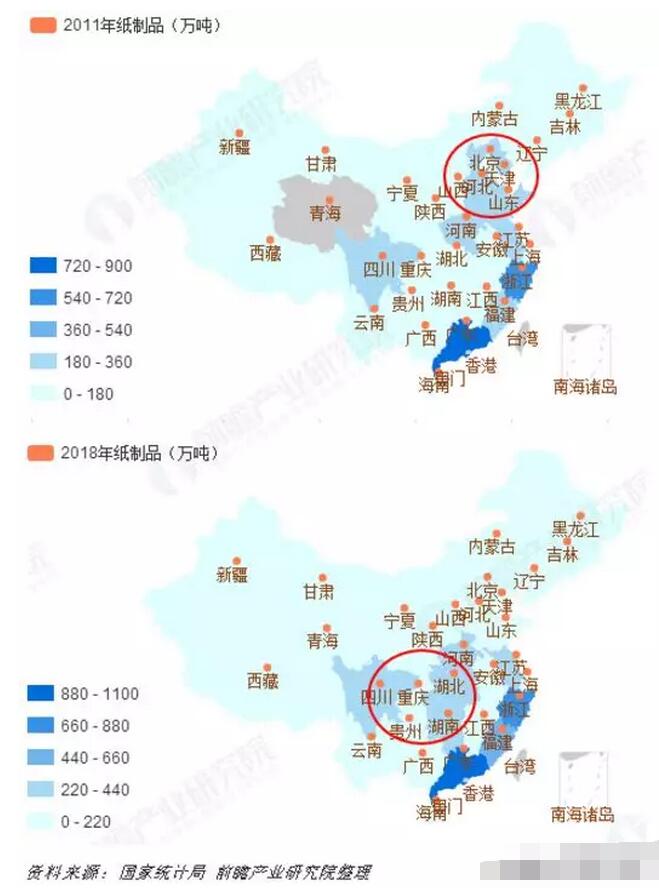

綜合以上分析,分別選取谷底、谷峰即2011年、2016年和2018年三個時間節點,對比全國各省市的紙制品產量情況探索其產業遷移路徑。

第一,無論紙制品總產量如何變化,全國紙制品產量排名第一始終是廣東省,2018年占比18.50%;浙江省排名第二,2018年占比11.90%。

第二,對比2011年(谷底)和2016年(谷峰)發現,在行業整體向好的背景下,紙制品產業的地區集中度下降,廣東和浙江地區的市場份額均大幅下降,而河南、湖南和湖北等大部分地區的市場份額均有所提高,河南地區紙制品制造企業尤為突出。

2011、2016和2018年中國各省市紙制品產量對比(單位:萬噸,%)

第三,對比2011年和2018年(兩個谷底)發現,在紙制品行業整體情況出現回落的背景下,產業遷移路徑更為明顯,紙制品制造產業從山東、河北地區向湖北、四川和湖南等內陸地區轉移,山東和河北地區的紙制品企業規模小,較容易受到沖擊。

2011年和2018年中國紙制品產量地區分布(單位:萬噸)

此外,山東作為造紙大省,但是紙制品行業卻未能發展到與之相匹配的階段,反而是內陸地區的紙制品制造業發展較好。這主要是因為內陸地區的紙制品需求更大,將紙和紙板運輸到內陸地區再加工成紙制品直接供給內陸地區的需求,減少運輸成本、加快庫存周期。

2011年和2018年中國紙制品產量地區(山東和內陸)分布(單位:萬噸)

綜合以上分析,自2008年金融危機起到2018年的十年來,中國的造紙工業出現集中化、遷移化的特點。其中,紙及紙板制造產業的向粵魯浙地區集中,紙制品產業初步出現向內陸地區遷移的趨勢。

這其中原因是多方面的,但毫無疑問,受外部經濟發展的影響最大,即造紙工業反映了國家或地方經濟的發展情況。國家經濟發展的越好,造紙工業發展的就越好,部分地區經濟取得較大成績,造紙產業的規模就會越大。

盡管造紙工業的需求在2018年出現罕見的斷崖式下跌,但隨著國家的進一步穩控,經濟終會出現回暖,相信各行各業的紙需求也會回升。而造紙產業鏈上下游各大企業所要做的,唯有是靜待時機,等待合理利潤的回歸。

紙友

紙友

行情

行情

訂單

訂單

廣告

廣告

找貨

找貨

簽到

簽到

關注

關注

客服

客服 TOP

TOP